이 기사는

2024년 08월 29일 16:50 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 박예진 기자]

더네이쳐홀딩스(298540)가 지난해부터 중화권에 공격적인 마케팅에 나서는 등 신시장 개척에 나서고 있지만 전체 외형 성장은 여전히 정체 상태를 보이고 있다. 해외 매출이 늘어났음에도 전체 매출의 90%를 넘어서는 국내 시장에서 소비가 위축되면서다. 이에 업체 측은 중화권뿐만 아니라 동남아 시장까지 사업영역을 확대하면서 점진적인 수익성 개선에 집중해나간다는 계획이다.

")

(사진=더네이쳐홀딩스)

국내 시장 정체에 중화권 진출 속도

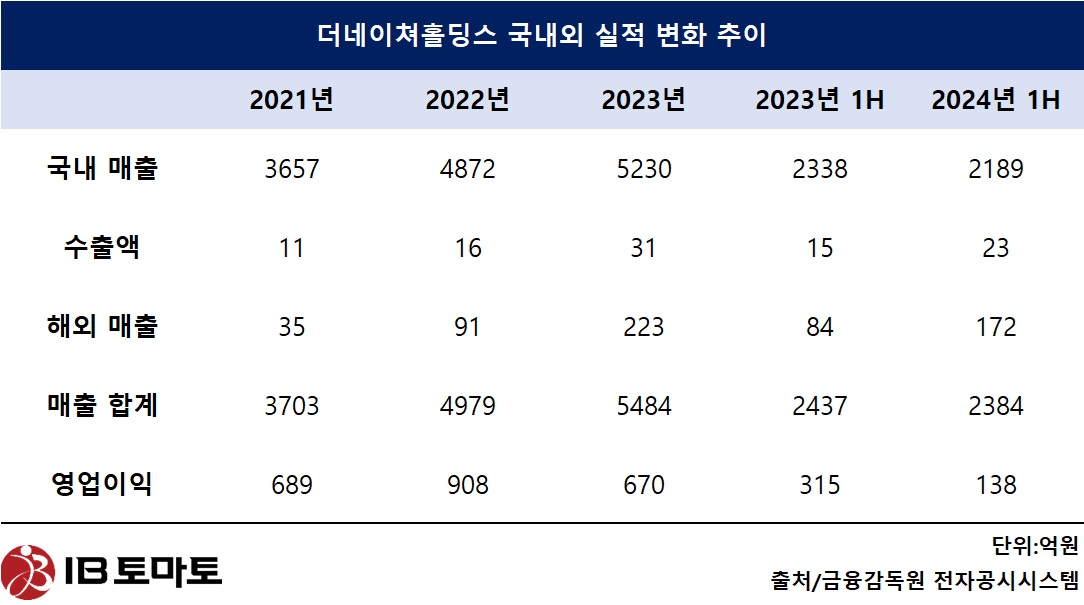

29일 금융감독원 전자공시시스템에 따르면 더네이쳐홀딩스는 올해 상반기 매출액 2384억원을 기록해 지난해 동기(2437억원) 대비 2.17% 감소했다. 지난 2021년부터 지난해까지 최근 3년간 연평균 매출비중이 97.33%을 차지하고 있는 국내 매출이 줄어든 영향이다.

국내 매출은 지난 2021년 3657억원, 2022년 4872억원, 2023년 5230억원으로 지속 성장해왔다. 하지만 국내 매출 성장률은 2022년 33.22%에서 지난해 7.35%로 줄었다. 올해 들어서는 경기 침체로 인한 내수 소비 부진 영향으로 지난해 상반기 2338억원에서 올해 상반기 2189억원으로 6.37% 감소하며 역성장했다.

이 같은 국내 의류 사업 침체에 지난해 9월부터는 새로운 성장동력 확보를 위해 중국 내 직영 매장 오픈 등 신시장 개척에 집중하고 있는 모습이다. 지난해까지 더네이쳐홀딩스가 중화권에 오픈한 내셔날지오그래픽 매장은 총 18개로, 각각 중국 6개, 홍콩 9개, 대만 3개다.

올해 하반기부터는 직진출 외에 대리상 전개가 본격화됨에 따라 매장 확대 속도에 속도를 내겠다는 계획이다. 그동안에는 해외 진출 초기부터 현지 주요 핵심 상권 위주로 매장 문을 열며 현지 프리미엄 전략을 고수해오며 브랜드 이미지와 인지도 향상 등에 집중해왔다면 올 하반기부터는 대리상을 통한 출점에 집중하고 있다.

대리상은 본사에서 기획·디자인·생산을 마친 제품을 현지 유통망을 가진 업체(대리상)에게 도매가로 판매하는 형태로, 매장을 직접 열지 않아도 이미 현지 유통망을 가진 대리상들의 매장에서 빠르게 판매할 수 있다는 이점이 있다. 직접 진출보다 재고관리, 마케팅, 물류·유통 등 대부분 현지에서 벌어지는 프로세스를 대리상이 대신 진행하기 때문에 빠른 현지화와 사업 확장에 용이하다. 이를 위해 더네이쳐홀딩스는 지난해에는 중국 패션 유통망 약 5000여개를 보유한 글로벌 패션그룹 베스트셀러와 조인트벤처(JV) 설립을 마친 상태다.

")

글로벌 플레이어가 되기 위한 로드맵. (사진=더네이쳐홀딩스 IR BOOK)

더딘 출점 속도…외형성장 시간 필요

하지만 중국 내 소비침체가 길어지면서 매장 확대에 난항을 겪고 있는 상태다. 당초 더네이쳐홀딩스는 오는 2026년까지 매장수를 중국 600개, 홍콩 12개, 대만 25개로 확대한다는 계획을 밝힌 바 있지만, 소비침체가 길어지면서 기존 계획을 2026년에서 사업성숙기가 도래하는 시점으로 계획을 변경했다. 해당 시점은 중국 내수 경기와 직영 매장 인프라 구축 시기에 따라 매년 조정될 예정이다.

증권가 등에서도 중국 시장 내 더딘 출점 속도로 인해 외형성장으로 이어지기까지 시간이 걸릴 것이란 전망이 나왔다. 올 상반기 사업보고서를 살펴보면 홍콩 법인의 매출액은 지난해 108억원에서 올해 158억원으로 46.30%, 대만 법인은 7억원에서 53억원으로 7배 이상 매출액이 뛰었다. 같은 기간 중국 법인의 매출은 30억원으로 직전연도 반기(3억원) 대비 10배 이상 확대됐지만, 동기간 전체 해외 매출(172억원)의 17.44%에 불과한 수준에 그쳤다.

형권훈 SK증권리서치센터 애널리스트는 "대만과 홍콩 지역은 매출이 견조한 흐름을 보이고 있으며 기존점 매출이 성장하고 있어 브랜드 입지가 안정화된 것으로 판단한다"라면서도 "중국은 아직까지 출점 속도가 더디고 유의미한 수준의 매출이 확인되지 않고 있다. 아직 브랜드를 알리는 단계로 본격적인 외형 성장 구간에 진입하기까지는 시간이 필요해 보인다"라고 평가했다.

향후 대규모 매장 출점을 앞둔 만큼 현금창출에도 제약이 발생할 것으로 보인다. 실제로 올해 상반기 영업이익은 중화권과 동남아 시장 내 '내셔널지오그래픽 어패럴' 매장 확대에 따른 인건비와 감가상각비 상승 영향으로 지난해 동기 대비 56.19% 감소했다. 인건비는 169억원에서 223억원으로 31.95%, 감가상각비는 66억원에서 127억원으로 92.42% 증가했다.

특히 매출원가율이 1.99%포인트로 소폭 증가한 반면 판매비와 관리비 비율은 5.15%포인트 증가한 60.11%를 기록했다. 원가율과 판관비율이 늘어나면서 영업이익률은 7.14%포인트 감소했다. 이에 지난해 상반기 12.94%에 달했던 영업이익률은 올해 5.80%로 줄었다. 매장 오픈에 따른 비용이 판관비로 반영되고 있어 향후에도 매장 오픈이 증가함에 따라 수익성 저하가 이뤄질 수 있다.

다만, 더네이쳐홀딩스의 재무건전성은 올해 상반기 말 기준 부채비율 67.2%, 차입금의존도 27%를 기록하며 우수한 수준을 유지하고 있어 단기적인 투자 비용에는 원활한 대응이 가능할 것으로 분석된다.

더네이쳐홀딩스 관계자는 <IB토마토>와 인터뷰에서 "내년 상반기 이후에는 중국사업이 손익분기점을 넘길 것으로 예상하고 있다"라며 "올해 중국·대만·홍콩 3개 아시아 거점 매출을 600억원으로 계획하고 있으며 중국 사업이 성숙기에 도달하면 추후 아시아와 유럽·북미 지역을 목표로 매장을 확대해나갈 계획"이라고 말했다.

박예진 기자 lucky@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지