이 기사는

2025년 04월 17일 19:09 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 윤상록 기자] 의약품 유통 전문 기업

블루엠텍(439580)이 200% 무상증자를 단행하며 주주가치 제고와 주가 부양에 나섰다. 최근에는 비만치료제 ‘위고비’ 유통을 통해 실적 반등을 기대하고 있지만 3년 연속 순손실과 자본여력 축소 등 재무 불안은 여전히 부담으로 남아 있다. 주주친화 행보가 당장의 주가 부양 효과를 넘어서 실질적인 체질 개선으로 이어질지 시장의 시선이 엇갈린다.

")

(사진=블루엠텍)

무상증자로 주가 부양 노려…일시적 효과

17일 금융감독원 전자공시시스템에 따르면, 블루엠텍은 보통주 1주당 신주 2주를 배정하는 200% 무상증자를 결정했다. 신주 배정 기준일은 내달 9일, 신주 상장 예정일은 같은 달 30일이다. 이번 무상증자는 자본잉여금(주식발행초과금) 약 22억3404만원을 재원으로 하며, 발행 주식 수는 1117만221주에서 3351만663주로 늘어난다.

무상증자는 기업이 자본잉여금이나 이익잉여금을 활용해 주주에게 추가 주식을 무상으로 지급하는 방식으로, 주주친화 정책의 대표적인 사례로 꼽힌다. 주식 수 증가로 유통량이 늘어나 거래가 활성화되고, 주식 저평가 요인을 완화할 수 있다.

블루엠텍의 경우 소액주주 지분율이 지난해 말 기준 66.7%로, 코스닥 상위 100개사 평균치(47.8%)를 크게 웃돌고 있다. 대다수 주주가 일반 투자자라는 점에서 무상증자 효과가 비교적 직접적으로 미칠 수 있다는 평가다.

다만 단기적으로는 주가 희석과 차익 실현 매물 출회에 따른 하락 압력도 배제할 수 없다. 실제로 무상증자 발표 이후 16일 기준 주가는 장중 한 때 상한가를 찍은 뒤 하락세를 보이다 17일 -1.66%로 마감했다.

자본잉여금 대폭 감소···실적 개선 '필요'

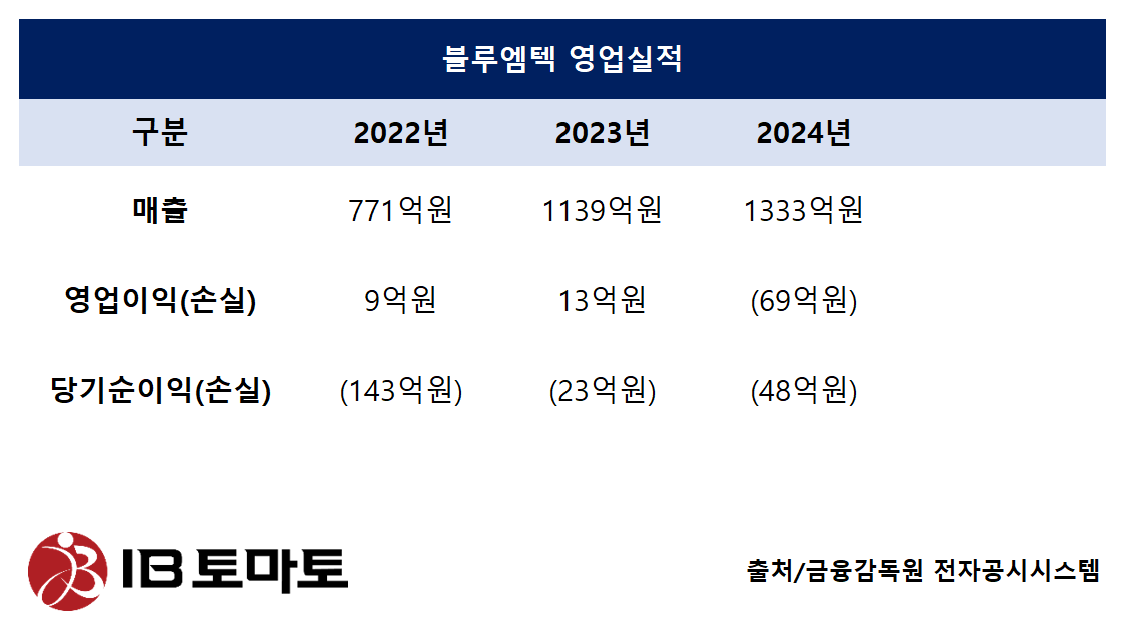

일각에서는 블루엠텍의 실적 흐름과 재무 구조를 고려할 때 이번 무상증자가 오히려 구조적인 리스크를 가릴 수 있다는 우려도 나온다. 블루엠텍의 지난해 매출은 1333억원으로 전년(1139억원) 대비 17% 증가했으나, 영업손실 69억원, 당기순손실 48억원을 기록하며 적자로 전환했다. 이는 전년 영업이익 13억원, 당기순손실 23억원 대비 손실 폭이 확대된 결과다.

회사 측은 “신규 사업 확장 등에 따라 일시적인 손실이 발생했다”라고 해명했으나, 3년 연속 당기순손실을 설명하기에는 부족해 보인다.

급격한 자본여력 감소도 문제다. 지난해 블루엠텍은 자본잉여금 400억원을 이익잉여금으로 전입해 2023년 결손금 260억원을 보전, 이익잉여금 92억원을 확보했다. 이 과정에서 자본잉여금은 697억원에서 364억원으로 절반 가까이 감소했다. 이번 무상증자 이후에는 약 341억원으로 더욱 줄어들 전망이다. 현재 자본잉여금 규모로 무상증자를 시행하기엔 무리가 없는 수준이지만, 자본여력이 과거보다 크게 줄어든 만큼 향후 실적이 받쳐주지 않으면 재무건전성에 대한 우려가 다시 부각될 수 있는 셈이다.

블루엠텍은 지난해 10월부터 노보노디스크의 비만치료제 ‘위고비’를 국내 유통하며 반등을 모색하고 있다. 올 3월 위고비 매출은 10억원을 돌파했으며, 월평균 39%씩 판매량이 늘고 있다. CTT리서치에 따르면 블루엠텍은 위고비 국내 유통의 약 60%를 담당하며, 연간 240억원 이상의 매출을 올릴 전망이다. 지난해 8월에는 사노피 한국법인과 독감백신 2종의 코프로모션(공동판매) 계약을 체결하는 등 다양한 백신 제품도 유통 중이다.

블루엠텍 관계자는 "이번 무상증자는 주주가치 제고를 비롯해 회사의 사업을 원활히 진행하기 위한 자본금 확충 목적"이라며 “위고비를 비롯한 여러 백신 제품 유통을 통한 실적 확대에 최선을 다할 계획”이라고 밝혔다. 이어 "올해 실적이 확대될 경우 내부적으로 주주친화정책을 추가 검토할 것"이라고 덧붙였다.

윤상록 기자 ysr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지